Private Equity-Wachstumsaktien bleiben relevant

Von Rachael Callaghan, Investment Spezialistin, Baillie Gifford

Trotz aller politischen und wirtschaftlichen Ungewissheit und der Flaute beim Fundraising und den Börsengängen befindet sich die Anlageklasse der Wachstumsaktien in einer komfortablen Situation.

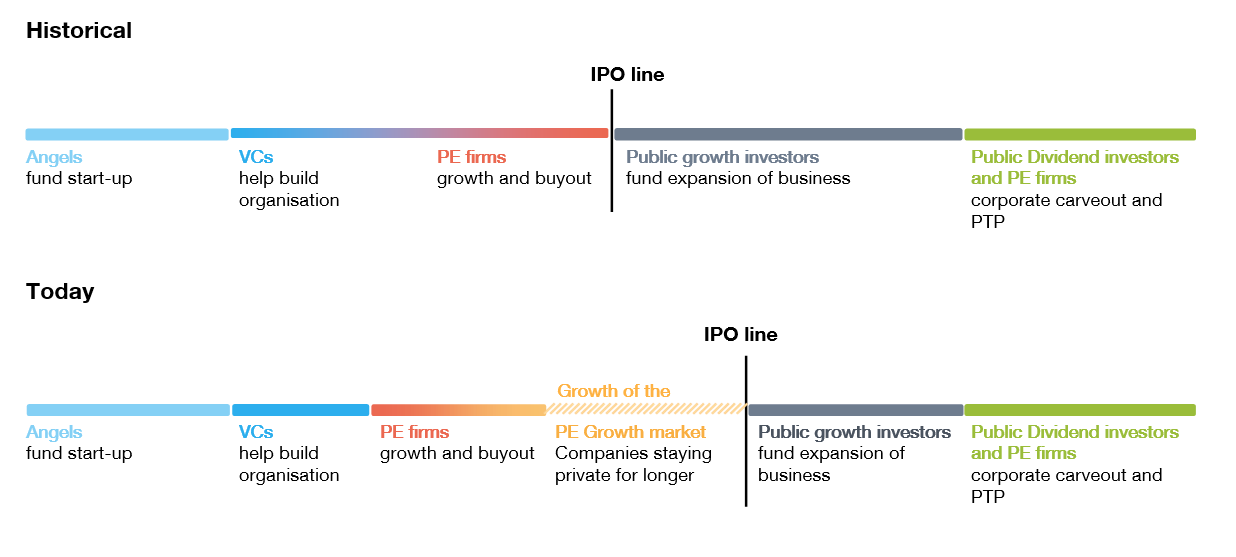

Private Equity Growth verwischt die Grenzen zwischen Buyout- und Late-Stage-Venture-Investitionen und vereint wohl das Beste von beidem. Einem kürzlich erschienenen Preqin-Bericht zufolge ist Private Equity Growth mit einem Volumen von 1,2 Billionen US-Dollar die zweitgrösste Kategorie innerhalb der Anlageklasse der privaten Märkte. Angeführt von einer zunehmenden Zahl hochkarätiger und disruptiver Unternehmen, die länger im Privatbesitz bleiben, hat sich das Wachstumssegment der Private-Equity-Landschaft als eigenständige Strategie etabliert.

Growth Equity: Was bedeutet das?

Growth-Equity-Investoren suchen nach Unternehmen, die sich an einem Wendepunkt in ihrem Lebenszyklus befinden: Es handelt sich um ausgereifte Unternehmen mit einem bewährten und soliden Geschäftsmodell, die jedoch mehr Kapital benötigen, um zu skalieren und die nächste Wachstumsphase einzuleiten. Wachstumsfonds zielen in der Regel auf Unternehmen mit nachgewiesener Wirtschaftlichkeit und Rentabilität oder klaren Aussichten auf Rentabilität ab. Sie werden in der Regel von den Gründern geführt und sind oft «bootstrapped» – das bedeutet, dass externes institutionelles Kapital knapp ist, was den Zugang zu diesen Unternehmen noch wichtiger macht. Die Transaktionen selbst beinhalten keine Fremdfinanzierung, sondern nur Primärkapital und Minderheitsbeteiligungen – Kapital, das investiert wird, um die Erfolgsaussichten zu Gunsten des Unternehmens zu verändern.

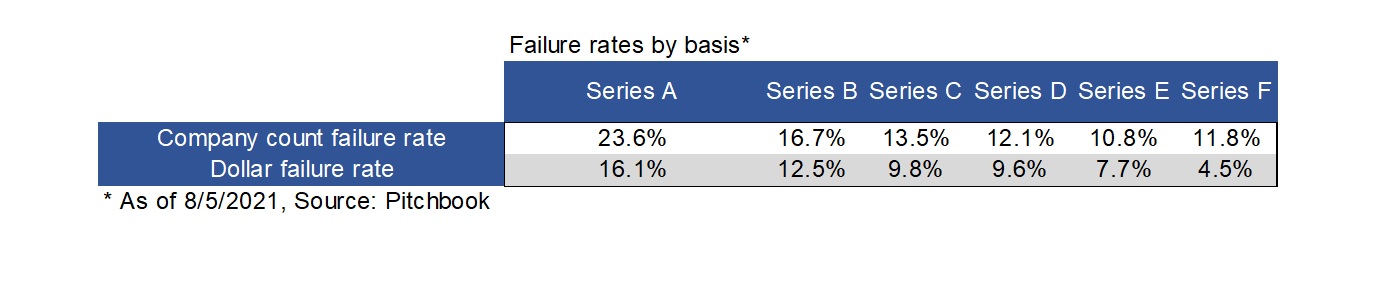

Daher ist das Renditeprofil gemischt. Die fehlende Hebelwirkung führt zu einer niedrigeren Kapitalverlustquote als bei Buyouts, und die Reife des Geschäftsmodells bedeutet, dass die Dollar-Verlustquoten der Serien C und D unter 10% und die der Serie F unter 5% liegen, so dass Growth Equity LPs attraktive Risiko-Ertrags-Chancen bietet.

Es ist nichts Neues, dass Unternehmen länger in Privatbesitz bleiben, aber dies hat Auswirkungen darauf, wie und von wem diese Unternehmen kapitalisiert werden. Traditionelle Frühphasen-Kapitalgeber verfügen nicht über das Fachwissen, um ihnen zu weiterem Wachstum zu verhelfen, Spätphasen-Kapitalgeber sind in der Regel nicht bereit oder in der Lage, diese Unternehmen über mehrere Finanzierungsrunden hinweg zu unterstützen (was sie jetzt brauchen, da sie länger in Privatbesitz bleiben), und diese Unternehmen wollen keine wesentliche Kontrolle abgeben, wie es bei Übernahmetransaktionen erforderlich ist.

Growth Equity spielt eine Schlüsselrolle in der Auseinandersetzung mit dem Paradigmenwechsel, der darin besteht, dass Unternehmen länger in Privatbesitz bleiben. Es ist zudem von entscheidender Bedeutung, wenn es darum geht, die nächste Generation innovativer Unternehmen dabei zu unterstützen, die Welt zu erobern.

Die Chance: Weshalb sie auf Dauer Bestand haben wird

Die Welt der wachstumsstarken Innovation hat sich dauerhaft verändert, und auch der Charakter der wachstumsstarken Innovation selbst hat sich nachhaltig verändert.

Betrachten wir zunächst die Welt der wachstumsstarken Innovationen: Weltweit gibt es inzwischen mehr als 1 300 «Einhörner» (Unternehmen mit einem Wert von mehr als 1 Mrd. USD) mit einem kumulierten Wert von ca. 4,6 Billionen USD. Um die Dimensionen zu verdeutlichen: der Gesamtwert der an der Deutschen Börse kotierten Unternehmen beläuft sich auf ca. 2,1 Billionen Dollar, der Wert der Londoner Börse auf ca. 3,1 Billionen Dollar und der SIX Swiss Exchange auf 1,94 Billionen Dollar – die Chancen der privaten Märkte sind zu bedeutend, um sie zu ignorieren. Und um das Wachstum einzuordnen: 2008 gab es nur 18 Einhörner.

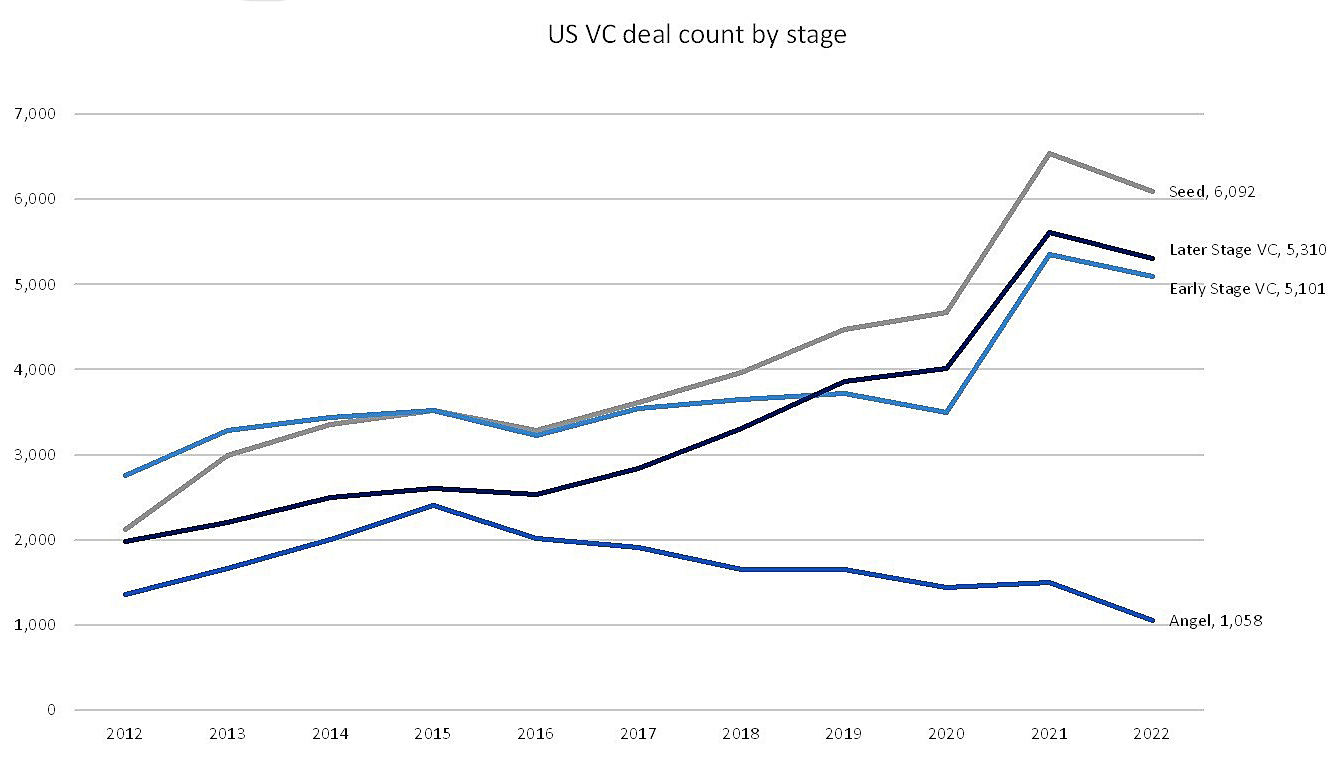

Selbst in den turbulenten Zeiten des Jahres 2022 hat sich diese Marktverschiebung fortgesetzt. Es gab trotz der vorherrschenden Ungewissheit mehr Venture-Deals in der Spätphase als Investitionen in der Frühphase. Es gibt nicht nur mehr Einhörner als je zuvor, sondern das Wachstum dieses Sektors wurde auch durch mehrere Faktoren gefestigt, die sich alle nur schwer rückgängig machen lassen. Das Anschwellen des Sekundärmarktes bedeutet, dass die öffentlichen Märkte nicht die einzige Möglichkeit für Investoren in der Frühphase sind, um ihre Positionen zu monetarisieren und auszusteigen. Die privaten Märkte werden zunehmend demokratisiert, was bedeutet, dass privaten Unternehmen ein grösseres Kapitalangebot zur Verfügung steht. Hinzu kommen die praktischen Faktoren bei der Leitung privater Unternehmen: Managementteams können diese Unternehmen ausserhalb der öffentlichen Märkte mit weniger Kontrolle und mehr Autonomie führen.

Kommen wir nun zur eigentlichen wachstumsstarken Innovation. Oder sollten wir sagen: rekombinierende Innovation? Die verblüffende Kombination verschiedener Innovationen und Technologien, die das Unmögliche möglich und das Unerschwingliche erschwinglich macht. Cloud Computing, SaaS, API-basierte Architekturen, KI, Analytik und virtuelle Realität – um nur einige zu nennen – haben die Grenzen der Skalierbarkeit niedergerissen. Und wie wir nur zu gut wissen, werden die Fortschritte bei diesen Technologien immer schneller und dichter, anstatt zu verschwinden.

Es gibt nicht nur bei Innovation und Technologie Rückenwind, die Unternehmen, die auf den Privatmärkten existieren, gestalten die Zukunft. Diese Unternehmen haben keine«Pendants auf dem öffentlichen Markt», einfach weil es sie nicht gibt – sie mischen nicht nur bestehende Branchen auf, sondern schaffen ganz neue Unternehmen wie Northvolt in Schweden und Redwood Materials in den USA machen die für die Revolution der Elektrofahrzeuge erforderliche Lieferkette zukunftssicher, Unternehmen wie Upside Foods überdenken die Art und Weise, wie wir Lebensmittel konsumieren, und Solugen konzentriert sich auf die Dekarbonisierung der chemischen Industrie. Kurz gesagt, das PE-Wachstum ist von Dauer, denn wir brauchen die Lösungen und damit die Unternehmen, die es finanziert.

(Un)günstige Marktbedingungen?

«Düster», «harte Zeiten», «Sturzflug» – das sind einige der Worte, die in den letzten Monaten in Artikeln über den PE-Wachstumsmarkt zu lesen waren. Die Skepsis gegenüber dieser Anlageklasse ist verständlich, aber sie ist falsch. Nach Angaben von Pitchbook übersteigt die derzeitige Kapitalnachfrage bei Unternehmen in der Spätphase das Angebot um das 2,8-fache und bei Wachstumsunternehmen um das 1,3-fache. Jetzt ist eine grossartige Zeit für Wachstumsanleger. Dennoch sind in der heutigen Zeit Disziplin, Analyse und Auswahl äusserst wichtig. Ein weiterer Faktor, der – etwas kontraintuitiv – zu Gunsten von Wachstumsaktien ausfällt, ist der Anstieg der Zinssätze. In den letzten Jahren war ein Rückgang der Buyout-Aktivitäten zu verzeichnen, da die Kosten für die Kreditaufnahme und damit die Finanzierung dieser Transaktionen teurer wurden. Die Nutzung von Hebeleffekten zur Erzielung von Renditen ist schwieriger zu erreichen. Bei Wachstumsaktien hingegen wird das Kapital investiert, um das Wachstum anzukurbeln, nicht um die Rückzahlung von Schulden zu finanzieren.

Der Blick über das Hier und Jetzt hinaus und durch das heutige «düstere» Umfeld hindurch ist unerlässlich. Langfristig gesehen wird das PE-Wachstum sowohl anhaltend als auch beständig sein. Die Probleme, die diese Unternehmen lösen, erfordern, dass sie sich über Marktverwerfungen, Zinssätze und Inflation hinaus durchsetzen. Aus all diesen Gründen glauben wir, dass Wachstumsaktien weiterhin wachsen werden.